تاريخچه

روبرت كاپلان Robert Caplan و ديويد نورتن David Norton استاتيد دانشكده بازرگاني دانشگاه هاروارد با درك محدوديتهاي ارزيابي عملكرد با شاخصهاي مالي و اين كه بايد ساير فعاليتهاي شركت مانند ارتباط با مشتري ، نوآوري ، فرآيندها و آموزش كاركنان را نيز در تدوين استراتژيها دخالت داد درسال 1992 با چاپ مقالهاي در مجله مديريت هاروارد (Business Review Hardvard) كارت امتيازي متوازن را به عنوان ابزار مديريتي نوين براي تدوين استراتژي و ارزيابي عملكرد معرفي كردند .

کارت امتیازی متوازن چیزی فراتر از یک سیستم اندازه گیری بوده و در واقع یک سیستم مدیریتی است که قادر به هدایت انرژی ها، توانمندی ها و دانش کارکنان و اشاعه آن در کل سطوح سازمانی تا نیل به اهداف بلند مدت استراتژیک می باشد.

BSC ضمن تاکید بر دستیابی به اهداف مالی سازمان، به محرکهای عملکرد نیز برای نیل به اهداف مالی اشاره می کند.

Robert S. Kaplan & David P. Norton “Translating Strategy Into Action The Balanced Score Card”

تبدیل استراتژی از حرف به عمل؛ کارت امتیازی متوازن، ترجمه؛ رامین ملماسی و جمیله سیفی، نشر بازرگانی، چاپ اول، تهران، 1386، ص 2.

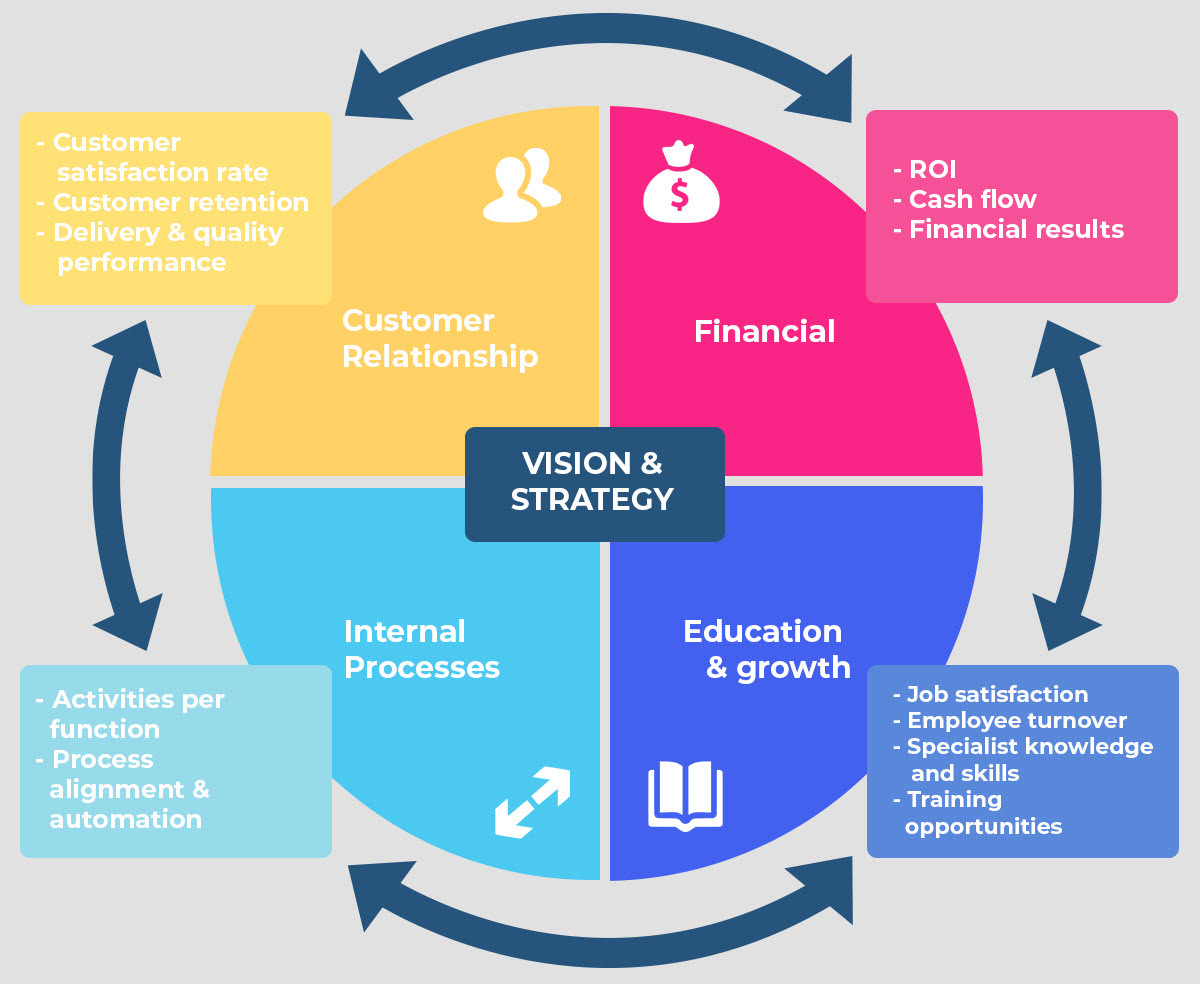

کارت امتیازی متوازن (BSC)

مسیر این تلاش برای ایجاد قابلیت های رقابتی با طیف گسترده تر درکنار مدل سنتی مالی متداول که همچنان در برابر سیستم جدید ایستادگی می کرد، باعث طرح BSC یا کارت امتیازی متوازن شد. البته در روش ارزیابی متوازن، شاخص های مالی نیز گنجانیده شد. به هر حال شاخص های صرفا مالی تنها بر ای شرکت های عصر صنعتی که نسبت به کسب موفقیت سازمان در بلند مدت توجه کمتری می کردند، کاربرد داشت. این دیدگاه نتقطه مقابل اهداف شرکت ها در عصر اطلاعات است؛ یعنی سازمان هایی که دارای نگرش های بلند مدت نسبت به مشتری، تامین کنندگان، کارکنان، فرایندها، تکنولوژی، و نوآوری نیز به عنوان تضمین کنندگان اصلی ارزش سازمان در آینده باشند. روش رسیدن به این اهداف با کمک کارت امتیازی متوازن امکان پذیر و مبتنی بر استراتژی های سازمان است. (همان منبع ص 8)

روش ارزیابی متوازن وسیله ای برای عملیاتی کردن استراتژی سازمان

همان طور که ملاحظه می شود، کارت ارزیابی متوازن فراتر از شاخص های مالی عمل می کند. مدیران با این روش روحدهای مختلف کسب و کار را در سازمان از جنبه های کارکنان، سیستم ها و فرآیندهایی که مورد نیاز در بهبود عملکرد آتی است، محک زده و قابلیت های داخلی شرکت را ارتقا می دهند. (همان منبع ص 9)

کارت امتیازی متوازن به عنوان یک چهارچوب استراتژیک جهت اندازه گیری عملکرد

بیان آشکار و تفسیر استراتژی و چشم انداز سازمان

فرایند کارت امتیازی از سطح مدیریت ارشد اجرایی و با هدف تفسیر استراتژِ سازمان در قالب اهداف استراتژیک مشخص می شود. برای تنظیم اهداف مالی، تیم اجرایی باید نخست معلوم سازد که آیا می خواهد بر روی درآمد و رشد بازار، سوددهی یا ایجاد جریان نقدینگی تاکید داشته باشد یا خیر. اما در رابطه با منظر مشتری، تیم مدیریتی باید محدوده تقسیمات بازار و مشتری را که به دنبال رقابت در آن است مشخص کند.

اهداف بلند مدت و شاخص های فرایند داخلی، اهداف مالی و اهداف مشتری در یک سازمان باید در ارتباط با یکدیگر تهیه و تدوین شوندو شرایط چنین امری را به کار گیری کارت امتیازی متوازن میسر می سازد.

هر چند سیستم های متداول اندازی گیری عملکرد نیز در استفاده از شاخص های غیر مالی به نوعی بر بهبود وضعیت هزینه، کیفیت و زمان های چرخه فرایندهای موجود تاکید دارند، لیکن کارت امتیازی متوازن بر فرایندهایی متمرکز است که از دید مشتریان و سهامداران دارای اهمیت بیشتری می باشند. در این صورت سازمان باید فرایندهای داخلی جدیدی را تعیین کند که بتوان استراتژی لازم را برای موفقیت طرح ریزی کرد.

فرایند کارت امتیازی متوازن اهداف بلند مدت سازمان را تعیین و محرکه های لازم را جهت پیشبرد آنها مشخص می کند. (همان منبع ص 12)

برنامه ریزی، تنظیم اهداف کوتاه مدت، به منظور همسویی با اقدامات استراتژیک

زمانی که کارت امتیازی متوازن برای پیشبرد تغییرات سازمانی به اجرا در می آید، شاهد تاثیر عظیم آن بر روی سازمان می شویم. ابتدا مدیران ارشد باید اهداف بلند مدت را تعیین کرده و تغییرات سازمانی خود را در عرض 5-3 سال درآن پیش بینی کنند. این اهداف همواره باید در عملکرد واحد سازمانی دیده شود. برای مثال چنانچه واحد کسب و کار، شرکت دولتی باشد، می توان ارزش سهام را هدف قرار داد و هدفگذاری های مالی یک شرکت الکترونیکی نیز می تواند رسیدن به یک رشد مضاعف در جذب مشتری های بیبشتری برای شرکت باشد.

جهت نیل به چنین اهداف مالی چشمگیری، مدیران باید اهداف کوتاه مدت را از نقطه نظرهای مشتریان، فرایندهای داخلی کسب و کار، یادگیری و رشد تعیین کنند و برای این منظور معیارهایی را ملاک امر قرار دهند. مثلا، در رابطه با مشتریان اهداف کوتاه مدت می تواند شاخص هایی مانند نوحوه برخورد با خواسته های مشتری باشد. و می توان ترجیحات فعلی و بالقوه مشتری را شاخص تعیین خواسته های یک عملکرد عالی قرار داد.

پس از تدوین اهدف کوتاه مدت در خصوص شاخص های مذکور است که مدیران قادر به تنظیم استراتژی کیفیت، زمان پاسخگویی به مشتریان و اقدامات مربوط به مهندسی مجدد جهت نیل به اهداف بلند شاخص و برجسته می شوند. بنابراین کارت امتیازی متوازن ضمن بسترسازی اولیه، بر بهبود مستمر در مهندسی مجدد و برنامه های اصلاح یکپارچه سازی متمرکز می شود. در کارت امتیازی متوازن علی رغم اجرای برنامه های مربوط به پروسه مجدد با هدف کاهش فاحش در هزینه ها بر کوتاه کردن زمان های بکار برده شده مثلا در مورد فرایند معرفی محصول به بازار و ارتقای قابلیت های کارکنان سازمان نیز سعی می شود.

در این روش به مجموعه ای از روابط علت و معلول جهت تبدیل این قابلیت ها به یک عملکرد مالی برتر توجه می شود.

این برنامه ریزی و فرایند مدیریت جهت تنظیم اهداف کوتاه مدت به سازمان در انجام امور ذیل یاری می رساند:

– کمی نمودن دستاوردهای بلندمدت تعریف شده در زمان تبیین اهداف سازمانی

– تعیین مکانیزم ایجاد ایجاد منابع مورد نیاز جهت نیل به این دستاوردها

– تعیین نقاط عطف کوتاه مدت برای سنجه های مالی و غیر مالی مورد نظر در کارت امتیازی متوازن (همان منبع ص 14)

اجرای صحیح کارت امتیازی متوازن به کسب و کار مفهوم واقعی می بخشد. گفتیم روش امتیازی بر اساس مجموعه ای از روابط علت و معلول استوار است که به مفهوم ارزیابی های زمان واکنش و اهمیت ارتباط بین شاخص های مربوطه است. برای مثال، سنجش مهلت تحویل کالا به مشتری و تاثیر بهبود کیفیت کالا و تحویل بموقع در افزایش سهم کسب و کار در بازار و حاشیه سود. لذا از طریق کمیتی کردن ارتباط بین شاخص ها که در یک بازنگری دوره ای و نظارت بر عملکرد است، فرضیه اولیه در کارت امتیازی متوازن مورد آزمون قرار می گیرد.

چنانچه کارکنان و مدیران یک سازمان علی رغم توجه به محرکهای عملکرد مانند بازآموزی مهارتها به کارکنان، ارتقای قابلیت دسترسی به سیستم های اطاعاتی، بهبود و ارتقای محصولات و خدمات جدید عملا به کسب نتایج مورد نظر و یا فروش بیشتر و تنوع محصول قادر نشوند، نشان دهنده این خواهد بود که فرضیه اول در رابطه با استراتژی سازمان از اعتبار لازم برخوردار نبوده است. در این صورت باید بلافاصله عدم صلاحیت استراتژی ها بررسی شود و مدیران در این مرحله باید بلافاصله وارد مذاکره شده و شرایط بازار، جایگاه مشتریان هدف از نقطه نظر سازمان، رفتار رقبا و قابلیت های داخلی را مورد بازنگری قرار دهند.

حاصل کار، با کارت امتیازی متوازن پس از تطبیق مجدد رابطه کمی و شاخص های استراتژیک، تائید دوباره برنامه استراتژی سازمان است. سپس با اتکا به اطلاعات جدید اخذ شده و بازنگری های مذکور استراتژی جدید در قالب یک فرایند “یادگیری مجدد” تدوین خواهد شد. در هر صورت با کارت امتیازی متوازن مساله ارزیابی ارزش و اعتبار استراتژی توسط مدیران کلیدی فراهم می شود. (همان منبع ص 17)

ضرورت به کارگیری کارت امتیازی متوازن در کسب و کار

اندازه گیری امور و سنجش از دلایل به کارگیری کارت امتیازی متوازن در کسب و کار می باشد تا بدان وسیله همه امور قابل کنترل شود. وجود یک سیستم اندازه گیری قطعا بر روی افراد داخل و بیرون از سازمان موثر خواهد بود. اگر شرکت ها قصد توفیق و دوام را در رقابت عصر اطلاعات داشته باشند، باید بتوانند از سیستم های اندازه گیری مدیریتی که برگرفته از استراتژی ها و قابلیت هاست، بهره مند شود.

اندازه گیری مالی

اندازه گیری مالی همواره به عنوان یک سیستم مدیریتی مورد استفاده قرار گرفته است. در واقع حسابداری را باید “زبان کسب و کار” نامید. (همان منبع ص 21)

کارت امتیازی متوازن

کارت امتیازی متوازن برای مدیران شرایطی فراهم می سازد تا بتوانند چهارچوبی جامع برای تفسیر و ترجمان چشم انداز و استراتژی شرکت در قالب مجموعه ای از سنجه های عملکرد ارائه دهند. بسیاری از شرکت ها در قالب جملات و شعارهایی ارزش ها و باورهای بنیانی سازمان را به کلیه کارکنان خود انتقال می دهند. مثلا در رابطه با بازارهای هدف و محصولات، اهداف خود را چنین تبیین می کنند:

“هدف تبدیل شدن به موفق ترین شرکت خطوط هوایی در کشور است”

برخی از مدیران واژه اندازه گیری را به عنوان وسیله ای برای کنترل رفتار و ارزیابی عملکرد گذشته استنباط می کنند. اما منظور از سنجه ها در کارت امتیازی متوازن چیز دیگری است. ودر واقع به عنوان ابزاری برای انتقال استراتژی واحد کسب و کار و هماهنگی عملکرد تک تک کارکنان با کل سازمان و واحدهای سازمانی برای رسیدن به یک هدف واحد، مورد استفاده قرار میگیرد. (همان ص 25)

با مشاهده استقرار یک زنجیره کامل از روابط علت و معلول که به صورت یک بردار عمودی از میان منظرهای BSC عبور می نماید دریافت.

منظر مالی

- بازگشت سرمایه بکار برده شده

- تحویل بموقع

- مهارت های کارکنان

- کیفیت فرایند

- منظر یادگیری و رشد

- منظر مشتری

- منظر فرایند داخلی کسب و کار

بنابراین یک کارت امتیازی متوازن باید در صورت اجرای صحیح، به تشریح استراتژی واحد کسب و کار قادر بوده و ترتیب سنجه ها را در روابط علت و معلول فی ما بین سنجه ها و محرکه های عملکرد این دستاوردها تعیین و تبیین کنند. هریک از سنجه های منتخب در BSC باید به عنوان یک عنصر در زنجیره روابط علت و معلول، مفهوم استراتژی تدوین شده به کل واحدهای سازمان انتقال دهد. (همان ص 31)

واحد سازمانی متقاضی اجرای کارت امتیتازی متوازن

برخی از شرکت ها تنها بر یک استراتژی استوار می باشند. د واقع، شرکت هایی از قبیل AMD و AD فعال در زمینه صنایع نیمه هادی ها و یا برخی از شرکت های کامپیوتری مانند apple که در رشته های خاصی فعالیت می کنند، اولین متقاضیان استفاده از کارت امتیازی متوازن بوده اند. این دسته از شرکت ها، حتی نوع توسعه یافته ها ]ی[ کارت امتیازی را به عنوان یک روند امتیازی برای شرکت های خود برگزیده اند. اکثر شرکت ها از یکپارچگی لازم جهت استفاده از یک روند امتیازی در فرایندهای سازمانی برخوردار نیستند. یه طور کلی کارت امتیازی متوازن بیشتر برای واحدهای کسب و کار استراتژیک (SBUs) تبیین شده است.

البته واحدهای وظیفه ای و قسمت های مختلف نیز آن را به عنوان اساس کار فعالیت های خود تلقی کنند. در این حالت دستورالعمل های مربوط به ماموریت و استراتژی واحد برای قسمت ها و واحدهای وظیفه ای نیز به صورت یک چارچوب و به صورت کارت امتیازی متوازن قابل تفسیر است. مدیران این بخش های سازمانی نیز می توانند کارت های امتیازی خود را همگام با استراتژی و رسالت سازمان همسو کرده و مطابقت دهند. بدین وسیله مشاهده می شود که کارت امتیازی در واحد SBU، به طور ریزشی از بالا به پائین و تا سطح واحدهای [1]LRC (مراکز داخلی وظیفه ای)

به طور مرتب با یکدیگر پیاده می شود. چنانچه بخواهیم واجد شرایط بودن یک واحد کسب و کار را جهت اجرای کارت امتیازی متوازن تشخیص بدهیم، باید وضعیت سازمان را از نظر دارا بودن یک رسالت، استراتژی، مشتری مشخص (داخلی و خارجی) و فرایندهای داخلی مورد بررسی قرار دهیم. در صورت مثبت بودن پاسخ می توان گفت که سازمان واجد شرایط است. (همان ص 36)

کارت امتیازی متوازن اساساً مکانیزمی است برای اجرای استراتژی و نه فرموله کردن استراتژی، با این ویژگی که واحد کسب و کار را دارای قابلیت بررسی منظر مشتری و توانمندی های فرایند داخلی تا سطح عالی می کند. (همان ص 37)

شرکت های نمونه که مجری کارت امتیازی متوازن بوده اند؛

شرکت Rockwater (راک واتر)، یک شرکت ساختمانی در زیر دریا با سرمایه صدها میلیون دلار دارای مشتریانی از قبیل شرکت های عظیم نفتی، گازی وقاره ای است. دفتر مرکزی راک واتر در شهر Aberdeen اسکاتلند است.

راک واتر در سال 1989 با ادغام دو شرکت ساختمانی (British) و (Dutch) تشکیل شد. اولین مدیر عامل شرکت راک واتر، نورمن چمبرز بود که در سال 1992 از کارت امتیازی متوازن برای یکسان کردن فرهنگ و فلسفه عملیاتی دو شرکت مزبور استفاده کرد.

در سال 1994، نورمن چمبرز به عنوان مدیر عامل شرکت خدماتی Root Energy & Services Brown انتخاب شد و از روش BSC به عنوان نظام مدیریت استراتژیک در ادامه کار خود و استفاده از آن در سطح گروهی و هر یک از شرکت های عملیاتی گروه مزبور بهره جست.

مدیر ارشد بانک مترو Metro Bank نیز به صورت یک شعبه بانکی با 8000 کارمند و 30 درصد سهم بازار در 1993، با هدف انتقال و تقویت یک استراتژی جدید، کارت امتیازی متوارن را پیاده کرد. او با این کار تصمیم به ایجاد تغییر در ذهنیات حاکم و جاری به صورت متمرکز بر نقاط قوت گرفت و هدف از این کار ارائه خدمات با رویکرد بازرگانی و ارائه خدمات مالی بر اساس تقسیمات مشتریان اعلام شد.

شرکت Pioneer Petroleum، بخش پالایش و بازاریابی یک شرکت نفتی بزرگ جهانی در امریکاست. در این شرکت نیز مدیر ارشد اجرایی آن، به منظور جایگزین کردن دیدگاه های وسیع مالی با یک فرایند جدید استراتژیک برای مدیریت عملکرد، روش BSC را در سال 1993 به اجرا در آورد. مسئولان شرکت مذبور ابتدا کارت امتیازی یکپارچه و کلی را با رویکرد مشتری هدف و مضمون های یکدست اجرا کرده و سپس آن را به نوع توسعه یافته آن یعنی پیاده سازی BSC برای هر یک از واحدهای کسب و کار و خدمات تعمیم دادند.

فروشگاه های زنجیره ای کنیون (Kenyon Stores) نیز به عنوان تولید کنده مشهور پوشاک در امریکا ، با بیش از 4000 فروشگاه خرده فروش و عرضه لباس و فروش سالیانه در حدود 8 میلیارد دلار همواره مستقلاً و به صورت متمرکز و بدون یکپارچگی عمل می کردند. مدیر ارشد اجرایی شرکت کنیون در سال 1994، با هدف اجرای یک استراتژی جدید و اتکا به رشد داخلی شرکت، تصمیم گرفت به کمک BSC مسیر منابع موجود را به سمت یک رشد جهشی در فروش، تا میزان 20 میلیارد دلار تا سال 2000 ارتقا بخشد. (همان ص 39 و 40)

مدیریت ریسک

یک مدیریت مالی موثر باید مساله ریسک را به همان اهمیت بازگشت سرمایه بداند.اهداف رشد,سوددهی و نقدینگی بر بهبود بازگشت سرمایه متکی هستند.مشاغل باید مساله بازگشت سرمایه مورد انتظار را با مدیریت صحیح و کنتر ریسک متعادل سازند.بنابراین,بسیاری از کسب و کارها در منظر مالی خود,به دنبال کاهش میزان ریسک پذیری خود می باشند.برای مثال متنوع کردن منابع در امد علی رغم وجود مشتری کم ویا اجبار به فعالیت در حوزهای کوچک عملیاتی و محدود بودن رشته های فعالیت, از جمله نمونه های ریسک می باشد.

امیخته رشد و ارتقای در امد

یکی از معیارهای مشترک درامد در مورد واحدهای کسب و کار,چه در مرحله رشد و چه در مرحله برداشت یکساله نرخ رشد فروش و سهم بازارها و مشتریان هدف است.

محصولات جدید

یکی از اهداف کسب و کارهای در مرحله رشد,توسعه و گسترش خطوط فعلی تولید, یا به طور کلی ارایه محصئلات و خدمات جریر است.یک روش بریا سنجش این اهداف, محاسبه درامد کسب شده از فروش تولیدات و خدمات جدید در طی یک دوره معین 2-3 ساله است.این روش تا میزان زیادی توسط شرکت های hewlet-packed (hp) و شرکت3m نیز مورد استفاده قرار گرفته است.البته مانند هر شاخص دیگری , می توان با روش های صحیح دیگری نیز به این هدف رسید.

تقاضاهای جدید

توسعه محصولات جدید برای برخی کشورها هزینه ساز و زمانبر است. مانند گروه صنایع دارویی شیمیایی و کشاورزی که دارای چرخه طویل توسعه محصول است و یا ان هایی که تولیداتشان به طی مراحل دقیق قانونی جهت کسب مجوز نیاز دارد.

مشتریان و بازارهای جدید

اهمیت سنجه هایی مانند سهم درامد حاصل از فروش,عرضه محصئلات در تقسیمات جدید بازار و حوزه های جغرافیایی باعث شده که این مساله مورد بررسی بیشتری قرار گیرد.بسیاری از صنایع اطلاعات بسیار خوبی در مورد اندازه کل سازمان و سهم هر یک از سایر رقبای حاضر در بازار در اختیار دارند.با افزایش یک واحد از سهم بازار,واحد کسب و کار می تواند به این نتیجه برسد که این مساله ناشی از ارتقاء وضعیت رقابتی خود در بازار بوده و یا اینکه اصولا اندازه بازاری که در اختیار داشته,وسیع تر شده است.

امیخته های از محصول و خدمات جدید

در ادمه این نظریه ,برخی مشاغل ممکن است برنامه افزایش در امدها را با امیخته ای زاز تغییردر محصولات و نحوه ارایه خدمات به انجام برسانند.مثلا ممکن است شرکتی احساس کند در هزینه سازی دارای یک مزیت اساسی است,به طوری که توانسته است از این طریق قیمت های نازل تری نسبت به رقبا در بازار عرضه کند.

استراتژی جدید قیمت گذاری

و بالاخره رشد درامد در واحدهای کسب وکار که در مرحله بلوغ و یا برداشتند,ممکن است با افزایش قیمت محصولات,خدمات و حفظ مشتری بدون متحمل شدن هزینه ای مازاد,نیز صورت پذیرد.شنسایی چنین موقعیت هایی وقتی که شرکت ها نظام هزینه یابی مبتنی بر فعالیت(abc) را به اجرا در اورند,اسانتر می شود.در این نظام هدف کاهش هزینه ها ,افزایش سود و استفاده کمتر از دارایی ها,بهبود وضعیت خدمات و مشتریان است.

کاهش هزینه/بهبود بهره وری

بعضی از مشاغل ممکن است علاوه بر تعیین اهداف امیخته رشد و درامد,نسبت به بهینه کردن وضعیت عملکرد هزینهای و بهره وری خود نیز اقدام کنند.

افزایش بهره وری درامد

واحدهای کسب و کار در مرحله رشد کمتر به فکر کاهش هزینه به میزان زیاد می باشد.

اهداف مدیریت ریسک وسنجه ها

گاهی سازمان با هدف افزایش بازدهی سرمایه از طریق اجرای روش های کاهش هزینه,افزایش بهره وری و کاربرد بیشتر از دارایی ها,دچار نگرانی و ریسم پذیری نیز می شوند.ساز مان هایی که استراتژیک می اندیشند,مایلند جهت تضمین اهداف استراتژیک, جایگاهی را نیز در منظر مالی خود برای مدیریت ریسک اختصاص دهند,مثلا مترو بانک یکی از اهداف مالی خود را ,افزایش سهم درامد حاصل از خدمات مبتنی بر کارمزد قرار داد که این امر نه فقط به دلیل پتانسیل رشد درامد,بلکه به دلیل کاهش وابستگی شدید در امد به سپرده ها و خدماتی که عمدتا اتوار بر انجام معملات بود, باعث تحولی چشمگیر شد.

هر کارت متوازن به طور معمول از شاخص هایی مرسوم نظیر اهداف مالی مرتبط با سود اوری,برگشت ها دارایی ها و افزایش میزان درامدها استفاده می کند و شواهدی نیز بر ارتباط قوی بین کارت امتیزی متوازن و اهداف بلند مدت کسب و کار وجود دارد.بنابراین شاخص هاییمالی در کارت متوازن نه تنها این امکان را فراهم می سازد که مدیران ارشد اجرایی به طورسیستماتیک میزان موفقیت را در دستیابی به اهداف بلند مدت شرکت ارزیابی کنند,بلکه همچنین امکان شناسایی متغیرها و عواملی را در ایجاد و تحقق اهداف بلند مدت سازمان موثرند مهیا می کند.

کارت امتیزی متوازن می بایست بیانگر استراتژی و پاسخگوی اهداف مالی بوده و توالی اقدامات و فعالیت هایی را که باید در فرایند مالی,مشتریان و فرایندهای داخلی م نهایتا کارکنان صورت گیرد مشخص کند و سیستم لازم را برای تحقق عملکرد اقتصادی بلند مدت ارایه نماید.در اکثر سازما نها ,موضوع افزایش درامدها ,بهبود هزینه و بهره وری,افزایش قابلیت به کارگیری دارایی ها و کاهش ریسک می تواند ارتباط ضروری بین چهار حوزه کارت متوازن را فراهم کند.

منظر مالی:

هدف از استقرار کارت متوازن, تشویق واحدهای کسب و کار به ایجاد ارتباط بین اهداف ملی خود و استراتژی شرکت است. اهداف مالی در واقع کانون اهداف در سایر سنجه های کارت امتیازی است. اهداف بلند مدت و اهداف مالی تبیین و سپس با سایر فرایندها یعنی فرایندهای مالی,مشتریان,فرایند داخلی و بالاخره کارمندان و سیستم های مرد نیاز,جهت ایجاد یک عملکرد اقتصادی بلند مدت و مطلوب,پیوند داده می شوند. ارتباطات لازم در هر چهار منظرفوق,فاکتورهایی از قبیل شاخص های مالی و افزایش دهنده درامد,اصلاح هزینه و بهبود بهره وری,ارتقای وضعیت استفاده از دارایی موجود و کاهش ریسک,ایجاد می کند.(صفحه 54)

پیوند اهداف مالی به استراتژی واحد کسب و کار

اهداف مالی در هریک از مراحل چرخه عمر یک محصول می تواند کاملا با یکدیگر متفاوت باشند.استراتژی را می توان به صورت رشد عمودی در سهم بازار و یا کنارهگیری و خروج از میدان رقابت طرح ریزی کرد.به طور کلی سازمان ها در چرخه حیات سازمانی خویش سه مرحله اصلی را به شرح زیر سپری می کند و در هر مرحله استراتژی های متناسب با منحنی خویش را انتخاب می کنند.

– رشد

– حفظ وضع موجود(ثبات)

– برداشت

مدیریت ریسک

یک مدیریت مالی موثر باید مساله ریسک را به همان اهمیت بازگشت سرمایه بداند.اهداف رشد,سوددهی و نقدینگی بر بهبود بازگشت سرمایه متکی هستند.مشاغل باید مساله بازگشت سرمایه مورد انتظار را با مدیریت صحیح و کنتر ریسک متعادل سازند.بنابراین,بسیاری از کسب و کارها در منظر مالی خود,به دنبال کاهش میزان ریسک پذیری خود می باشند.برای مثال متنوع کردن منابع در امد علی رغم وجود مشتری کم ویا اجبار به فعالیت در حوزهای کوچک عملیاتی و محدود بودن رشته های فعالیت, از جمله نمونه های ریسک می باشد.(صفحه 57)

امیخته رشد و ارتقای در امد

یکی از معیارهای مشترک درامد در مورد واحدهای کسب و کار,چه در مرحله رشد و چه در مرحله برداشت یکساله نرخ رشد فروش و سهم بازارها و مشتریان هدف است.

محصولات جدید

یکی از اهداف کسب و کارهای در مرحله رشد,توسعه و گسترش خطوط فعلی تولید, یا به طور کلی ارایه محصولات و خدمات جدید است.یک روش برای سنجش این اهداف, محاسبه درامد کسب شده از فروش تولیدات و خدمات جدید در طی یک دوره معین 2-3 ساله است.این روش تا میزان ) زیادی توسط شرکت های hewlet-packed (hp و شرکت3m نیز مورد استفاده قرار گرفته است.البته مانند هر شاخص دیگری , می توان با روش های صحیح دیگری نیز به این هدف رسید.

تقاضاهای جدید

توسعه محصولات جدید برای برخی کشورها هزینه ساز و زمانبر است. مانند گروه صنایع دارویی شیمیایی و کشاورزی که دارای چرخه طویل توسعه محصول است و یا ان هایی که تولیداتشان به طی مراحل دقیق قانونی جهت کسب مجوز نیاز دارد.

مشتریان و بازارهای جدید

اهمیت سنجه هایی مانند سهم درامد حاصل از فروش,عرضه محصئلات در تقسیمات جدید بازار و حوزه های جغرافیایی باعث شده که این مساله مورد بررسی بیشتری قرار گیرد.بسیاری از صنایع اطلاعات بسیار خوبی در مورد اندازه کل سازمان و سهم هر یک از سایر رقبای حاضر در بازار در اختیار دارند.با افزایش یک واحد از سهم بازار,واحد کسب و کار می تواند به این نتیجه برسد که این مساله ناشی از ارتقاء وضعیت رقابتی خود در بازار بوده و یا اینکه اصولا اندازه بازاری که در اختیار داشته,وسیع تر شده است.

امیخته های از محصول و خدمات جدید

در ادمه این نظریه ,برخی مشاغل ممکن است برنامه افزایش در آمدها را با امیخته ای از تغییردر محصولات و نحوه ارایه خدمات به انجام برسانند.مثلا ممکن است شرکتی احساس کند در هزینه سازی دارای یک مزیت اساسی است,به طوری که توانسته است از این طریق قیمت های نازل تری نسبت به رقبا در بازار عرضه کند.

استراتژی جدید قیمت گذاری

و بالاخره رشد درامد در واحدهای کسب وکار که در مرحله بلوغ و یا برداشتند,ممکن است با افزایش قیمت محصولات,خدمات و حفظ مشتری بدون متحمل شدن هزینه ای مازاد,نیز صورت پذیرد.شناسایی چنین موقعیت هایی وقتی که شرکت ها نظام هزینه یابی مبتنی بر فعالیت((abc را به اجرا در اورند,اسانتر می شود.در این نظام هدف کاهش هزینه ها ,افزایش سود و استفاده کمتر از دارایی ها,بهبود وضعیت خدمات و مشتریان است.(صفحه 61)

کاهش هزینه/بهبود بهره وری

بعضی از مشاغل ممکن است علاوه بر تعیین اهداف امیخته رشد و درامد,نسبت به بهینه کردن وضعیت عملکرد هزینهای و بهره وری خود نیز اقدام کنند.

افزایش بهرهوری درامد

واحدهای کسب و کار در مرحله رشد کمتر به فکر کاهش هزینه به میزان زیاد می باشد.

اهداف مدیریت ریسک وسنجه ها

گاهی سازمان با هدف افزایش بازدهی سرمایه از طریق اجرای روش های کاهش هزینه,افزایش بهره وری و کاربرد بیشتر از دارایی ها,دچار نگرانی و ریسک پذیری نیز می شوند.ساز مان هایی که استراتژیک می اندیشند,مایلند جهت تضمین اهداف استراتژیک, جایگاهی را نیز در منظر مالی خود برای مدیریت ریسک اختصاص دهند,مثلا مترو بانک یکی از اهداف مالی خود را ,افزایش سهم درامد حاصل از خدمات مبتنی بر کارمزد قرار داد که این امر نه فقط به دلیل پتانسیل رشد درامد,بلکه به دلیل کاهش وابستگی شدید در امد به سپرده ها و خدماتی که عمدتا بر انجام معاملات بود, باعث تحولی چشمگیر شد.

هر کارت متوازن به طور معمول از شاخص هایی مرسوم نظیر اهداف مالی مرتبط با سوداوری,برگشت ها دارایی ها و افزایش میزان درامدها استفاده می کند و شواهدی نیز بر ارتباط قوی بین کارت امتیزی متوازن و اهداف بلند مدت کسب و کار وجود دارد.بنابراین شاخص هاییمالی در کارت متوازن نه تنها این امکان را فراهم می سازد که مدیران ارشد اجرایی به طورسیستماتیک میزان موفقیت را در دستیابی به اهداف بلند مدت شرکت ارزیابی کنند,بلکه همچنین امکان شناسایی متغیرها و عواملی را در ایجاد و تحقق اهداف بلند مدت سازمان موثرند مهیا می کند.

کارت امتیازی متوازن می بایست بیانگر استراتژی و پاسخگوی اهداف مالی بوده و توالی اقدامات و فعالیت هایی را که باید در فرایند مالی,مشتریان و فرایندهای داخلی نهایتا کارکنان صورت گیرد مشخص کند و سیستم لازم را برای تحقق عملکرد اقتصادی بلند مدت ارایه نماید.در اکثر سازمانها ,موضوع افزایش درامدها ,بهبود هزینه و بهره وری,افزایش قابلیت به کارگیری دارایی ها و کاهش ریسک می تواند ارتباط ضروری بین چهار حوزه کارت متوازن را فراهم کند.(صفحه 68و 69)

کاربرد مدل امتیازات متوازن در کنترل:

یکی از کاستی های روش کنترل نگاه یک بعد به موضوع است.ابزاری برای ازیابی و کنترل برنامه است که از جامعیت نسبتا کافی برخوردار است و مب تواند کاستی های یک بعدی بودن کنترل را جبران کند.

مدل کیفی و جامع برای مدیریت عملکرد سازمان هاست.با تمرکز بر استراتژی های سازمان و ایجاد تعادل در حوزه های مهم سازمان؛ یعنی امور مالی ؛ مشتریان یا ارباب رجوع؛ فرایندهای داخلی سازمان و رشد و یادگیری سعی در مدیریت و ارزیابی سازمان های پیچیده دارد.

سازمانها ی کارا به جمع اوری اطلاعات و تحلیل دادها بسنده نمی کند؛ بلکه از این دادها برای بهبود سازمان وتحقق رسالتها و استراتژی ها بهره می گیرند به عبارت دیگر به جای ارزیابی عملکرد می پردازند. سعی می شود تا فعالیت های مختلف سازمان مد نظر قرار گیرد و ارزیابی منحصر به یک فعالیت خاص نباشد. شیوه علمی این نوع ارزیابی مدل امتیازات متوازن است. (تئوری های مدیریت ؛مهدی الوانی)

كارت ارزيابي متوازن و اندازهگيري بر مبناي مديريت

اسلوب كارت ارزيابي متوازن بر مبناي برخي مفاهيم كليدي ايدههاي قبلي مديريت، نظير مدیریت کیفیت فراگیر ، شامل كيفيت برجسته مشتريان، بهبود مستمر، بهبود كاركنان و ارزيابي اوليه بر مبناي مديريت و بازخور بنا شده است.(همان منبع)

چگونه مي توانيم براي افزايش ارزش كل مشتري، تصوير مشتركي از او را ايجاد كنيم؟

مشتري راضي، دارايي گرانبها و ارزشمندي به شمار مي آيد. احساس رضايت مشتري عامل بالقوه اي براي خريد مجدد او از شركت و همچنين ترغيب وي او براي خريد ساير محصولات شركت – به خصوص مواردي كه با همان نام عرضه مي شوند است. شركت هايي كه بازار خرده فروشي دارند – مثل بانك ها، مغازه ها، هتل ها و… سعي مي كنند با ارايه خدمات و محصولات مناسب، تجربه خريد مطلوبي براي مشتري ايجاد كرده و نام تجاري شركت را تقويت كنند.

در شركت هايي كه محصولات متنوعي توليد مي كنند، يكي از واحدهاي كسب و كار با مشتري ارتباط مي گيرد و به تدريج اين رابطه گسترش مي يابد، اما بالاخره واحد مزبور به دليل محدوديت هاي خدمات و كالاهايي كه عرضه م يكند، ديگر نمي تواند پيش برود. ساير واحدهاي كسب و كار شركت مي توانند با ارايه خدمات و محصولات مكمل به اين مشتري، رابطه با مشتري را تقويت كنند. به اين ترتيب يك واحد كسب و كار – به عنوان مثال، توليدكننده ابزارهاي پزشكي – براي ايجاد رضايت و وفاداري مشتري به ارايه سطح ديگري از خدمات نيز م يپردازد. بدين گونه كه با ارايه خدمات تحويل پستي، خدمات پشتيباني و حتي فروش محصولات ساير توليدكنندگان، به درآمد بالاتري دست مي يابد. شركت ها مي توانند با طراحي مجدد فرآيند فروش خود، محصولات چندين واحد كسب و كار را به مشتري عرضه كنند و به اين ترتيب درآمد حاصل از هر مشتري را افزايش دهند.

(رابرت كاپلان. دیوید نورتون، همسویی استراتژیك. ایجاد هم افزایی با كارت امتیازی متوازن ، مترجم،بابک زنده دل، چاپ 1385.ص 11)

منابع

1. Robert S. Kaplan & David P. Norton “Translating Strategy Into Action The Balanced Score Card”

تبدیل استراتژی از حرف به عمل؛ کارت امتیازی متوازن، ترجمه؛ رامین ملماسی و جمیله سیفی، نشر بازرگانی، چاپ اول، تهران، 1386، ص 2.

2./Peter Drucker on the Profession of Managementحرفه مدیریت، مترجم مصطفی میراسلامی، ناشر انستیتوایزایران، سال نشر ۱۳۸۰

3. /Management challenges for the 21st century

چالشهای مدیریت در سده ۲۱، مترجم عبدالرضا رضایی نژاد، انتشارات فرا، سال نشر: ۱۳۷۸

. / Managing for the future: the 1990s and Beyond 4

مدیریت آینده، دهه ۱۹۹۰ و پس از آن، مترجم عبدالرضا رضایی نژاد، انتشارات خدمات فرهنگی رسا، سال نشر: ۱۳۷۳

5. / Managing in the Next societyمدیریت درجامعه آینده، ترجمه: غلامحسین خانقایی، انتشارات فرا، سال نشر: ۱۳۸۳

)همچنین دو کتاب زیر در رابطه با نگرشها و نظریات دراکر توسط دو نویسنده نوشته شده است که هنوز به فارسی ترجمه نشده است(

6. • Peter Drucker: Shaping the Managerial Mind, by John E. Flaherty

7. • The World According to Peter Drucker, by Jack Beatty

8. کارت امتیازی متوازن ، نیلس یوران اولوه، آنا شوستراند، علیرضا علی سلیمانی (مترجم) ،نشر: مرکز آموزش و تحقیقات صنعتی ایران ، 1386

9. دکتر محمد حسن قلیزاده، مجید آزادی خواه، مدیریت عملکرد نوین وکارت امتیازی متوازن، چاپ اول، انتشارات دانشگاه گیلان، چاپ اول.

10. دبیلو چان کیم، رنه مابورنیا، استراتژی اقیانوس آبی، مترجم علیرضا پور ممتاز، چاپ دوم

11 . راف اتسمیت، مدیریت فرایند کسب و کار و کارت امتیازی متوازن، ترجمه مسعود چینگرها.

12. رابرت كاپلان. دیوید نورتون، همسویی استراتژیك. ایجاد هم افزایی با كارت امتیازی متوازن ، مترجم،بابک زنده دل، چاپ 1385.

){kind=link}

بدون دیدگاه